Di Jack Hersch

- Dicembre 2023

Azione: Gli investitori in debito distressed si aspettano opportunità in vari settori nel 2024. Tuttavia, questo ottimismo arriva dopo che l'economia statunitense ha mostrato una sorprendente forza quest'anno, ponendosi un obiettivo meno redditizio di quanto previsto dagli attori distressed.

Alla fine del 2022, gli investitori vedevano nel retrovisore un mercato orso che sembrava indicare tutto, da una leggera a una grave recessione nel 2023.

L'inaffidabilità di questa sfera di cristallo è ora chiara. Il PIL è aumentato del 2,2%, 2,1% e 5,2% nei primi tre trimestri di quest'anno, mentre l'inflazione è scesa di quasi due terzi dal suo picco. Nel frattempo, i principali indici azionari e di credito sono aumentati bruscamente.

Finora, l'S&P 500 è aumentato del 20% nel 2023 e il Nasdaq ha registrato un impressionante rendimento del 38%. Nei mercati del credito, l'indice Morningstar US High-Yield Bond è aumentato del 10,2%, mentre l'indice Morningstar LSTA US Leveraged Loan è aumentato dell'11,9% (tutti i dati sulle performance aggiornati all'8 dicembre).

D'altra parte, gli investitori in difficoltà hanno guadagnato il 4,99% fino a novembre secondo l'HFRI Distressed/Restructuring Index di Hedge Fund Research.

Bruciare denaro

Il motivo per le forti performance economiche di quest'anno non è difficile da riconoscere. 'L'economia statunitense si è comportata molto meglio del previsto nel 2023 nonostante i venti contrari, grazie in gran parte a un consumatore resiliente', ha detto Jim Wiant, CEO della società di gestione patrimoniale Capital Four US.

Infatti, nel 2023 i consumatori non hanno solo speso soldi come se avessero denaro da bruciare, ma potrebbero anche avere una notevole massa secca. Dopo l'aggiornamento completo dei dati sul PIL a settembre da parte del Bureau of Economic Analysis degli Stati Uniti, gli analisti hanno riferito che potrebbero rimanere più di 1 trilione di dollari di risparmi nelle mani dei consumatori.

Dato che i consumatori statunitensi rappresentano circa il 70% del PIL, potrebbe non esserci mai una recessione post-pandemia con questa forza. D'altra parte, queste spese potrebbero alimentare l'inflazione o almeno impedire che scenda verso l'obiettivo dichiarato del 2% della Federal Reserve. Questo, a sua volta, potrebbe indurre la Fed a mantenere elevato il tasso obiettivo per i Fed Funds, anticipando così un cambiamento di politica monetaria ora ampiamente atteso all'inizio del 2024.

Copertura in calo

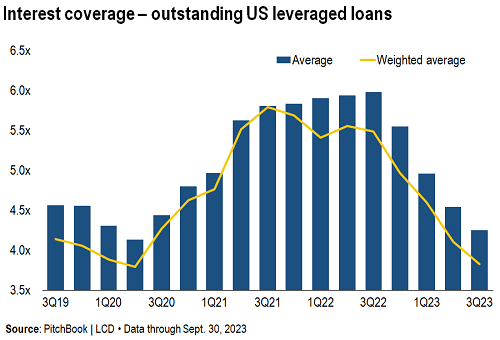

Mentre gli indici azionari e creditizi sono aumentati quest'anno, i titoli di stato statunitensi sono crollati, con rendimenti sia a breve che a lungo termine in aumento e, di conseguenza, una diminuzione della copertura degli interessi (è notevole che una forte ripresa nel quarto trimestre abbia ridotto significativamente i rendimenti).

Infatti, la copertura degli interessi del Morningstar LSTA US Leveraged Loan Index è scesa ai minimi storici dall'inizio della pandemia.

La diminuzione della copertura degli interessi indica nuove opportunità in difficoltà. A questo proposito, il tasso di default dei prestiti con leva è salito all'1,75% in estate secondo LCD, prima di scendere di nuovo all'1,48% a novembre. Guardando al futuro, S&P Global Ratings prevede che il tasso di default dei prestiti leveraged Morningstar LSTA potrebbe raggiungere il 2,75% entro giugno 2024. (Nota: il tasso di default dei prestiti Morningstar LSTA non include riacquisti e offerte di scambio sotto la media).

S&P ha osservato che il tasso di default a 12 mesi delle obbligazioni societarie speculative negli Stati Uniti è aumentato al 4,07% a settembre, dopo aver raggiunto un minimo dell'1,28% nell'aprile 2022. Tuttavia, il tasso di default S&P per le obbligazioni speculative è al di sotto del tasso annuale di circa il 6,6%. Alla fine del 2020 e ben al di sotto dei tassi superiori al 10% delle tre recessioni precedenti.

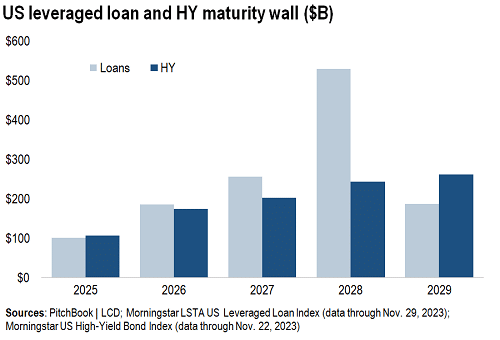

Gli investitori in difficoltà possono anche utilizzare limiti di scadenza per i debiti per segnalare potenziali opportunità che potrebbero presentarsi in futuro. La metà dei debiti in scadenza nei prossimi anni ha un rating di B meno o inferiore. E nei prossimi anni, il limite di scadenza dell'indice Morningstar US High-Yield Bond aumenterà costantemente: 107 miliardi di dollari scadranno nel 2025, 174 miliardi di dollari nel 2026 e un picco nel 2029 di poco più di 260 miliardi di dollari.

L'emissione relativamente debole di obbligazioni ad alto interesse negli ultimi due anni aumenta la preoccupazione di soddisfare i requisiti di un tale muro. L'emissione di titoli di debito ad alto rendimento ha superato la soglia dei 200 miliardi di dollari all'anno nella maggior parte degli anni del decennio tra la crisi finanziaria globale e la pandemia, così come in due anni durante la pandemia.

Ma negli anni 2022 e 2023, l'emissione annuale di obbligazioni ad alto interesse è stata chiaramente al di sotto dei 200 miliardi di dollari, e se questo ritmo basso continua, la futura capacità del mercato obbligazionario di raccogliere e rifinanziare debiti in scadenza potrebbe essere problematica.

Palla di denaro

Dato l'aumento dei tassi di insolvenza, gli investitori potrebbero trovarsi a rivalutare il rischio 'proprio alla fine del primo inning', ha detto Dan Zwirn, CEO e Chief Investment Officer di Arena Investors. Ha sottolineato che le acquisizioni finanziate da debito avevano mostrato moltiplicatori troppo elevati negli ultimi anni e erano state finanziate con troppo debito. Poiché la copertura degli interessi sta ora diminuendo, 'l'allentamento di questa leva sta appena iniziando', ha detto.

Jay Weinberger, amministratore delegato del gruppo di ristrutturazione finanziaria di Houlihan Lokey, crede anche che l'economia e i mercati stiano affrontando tempi peggiori e sottolinea che non c'è stato un aumento significativo dei licenziamenti negli Stati Uniti, un classico indicatore anticipato di un cambiamento ciclico. Aggiunge che l'aumento dei licenziamenti che abbiamo visto si concentra nella parte bassa della scala salariale.

Alcuni investitori credono che il danno che i mercati potrebbero subire in caso di rallentamento economico potrebbe non essere così grande. Jeremy Burton, amministratore delegato e gestore di portafoglio presso PineBridge Investments, ritiene che 'sia molto improbabile che i tassi di insolvenza aumentino così drasticamente come nel 2008 e 2009' e che le aziende probabilmente saranno risparmiate da shock imprevedibili per le loro attività.

Burton ha sottolineato che sebbene il mercato delle obbligazioni ad alto rendimento statunitense si sia ridotto negli ultimi anni, la qualità del credito del mercato rimane secondo lui 'abbastanza ragionevole'. Combinando questi fattori con la liquidità che circola nei mercati, Burton prevede che se gli spread aggiustati per le opzioni delle obbligazioni ad alto rendimento statunitensi superano i 400 punti base, 'le offerte compensano il rischio' e impediscono che l'OAS salga troppo oltre questo livello.

Jeff Jacob, partner and opportunistic portfolio manager at the global credit manager Marathon Asset Management, is a bit less optimistic. 'High-yield bonds will remain at 500 or less,' he said recently, pointing out that given the current yields on government bonds, 'the total returns in the high-yield market will represent a floor for bond prices.'

Allan Schweitzer, portfolio manager at Beach Point Capital Management, agrees. Although he expects the US economy to slip into a recession in the second quarter of 2024, Schweitzer believes that US high-yield bonds are generally of higher quality compared to previous recessions. In conjunction with an increased absolute yield, this would mean that the OAS will be tighter than in other cycles, he said, adding that today's yields offer 'equity-like returns' that will attract capital.will attract.

Di conseguenza, Schweitzer prevede che l'OAS raggiungerà nel peggior caso '550-600, ma non molto di più', poiché i bassi prezzi sottostanti del dollaro spingono gli investitori a entrare.

Se si sposta l'attenzione sui prestiti con leva, gli investitori sono meno fiduciosi. Jacob di Marathon prevede che gli spread dei prestiti con leva potrebbero arrivare fino a 675 punti base, mentre il tasso di default - comprese le borse in difficoltà - potrebbe raggiungere il 4% (prevede un tasso di default del 3% al 3,5% per le obbligazioni ad alto rendimento).

Morgan Stanley è un po' più pessimista riguardo ai prestiti con leva e prevede che il tasso di default salirà al 4,75% nel 2024. D'altra parte, la Bank of America è più ottimista riguardo ai default e prevede un picco del 3,5% nel 2024.

Scelta del giocatore di campo

Jonathan Barzideh, partner d'investimento presso Canyon Partners, sottolinea che le situazioni di emergenza nel mercato attuale non sono generalmente causate da fattori specifici del settore come il calo dei prezzi dell'energia o il calo del numero di pazienti. Piuttosto, ritiene che siano causate dal 'macro-stress della Federal Reserve a causa dell'aumento dei tassi d'interesse' e aggiunge che molte aziende non hanno liquidità sufficiente per affrontare questi tassi. Una grande percentuale dei bilanci aziendali attuali è progettata per un ambiente di tassi Fed a zero.Ha osservato che i bilanci aziendali sono progettati per un ambiente di tassi Fed a zero.

In effetti, Barzideh vede oggi gli Stati Uniti come 'una storia di due economie'. Da un lato ha fatto riferimento all'economia delle spese di vendetta, in cui i consumatori hanno recuperato acquisti e viaggi che avevano perso durante il Covid. Dall'altro lato, ha fatto riferimento alla 'Old Economy', composta da aziende industriali, di imballaggio e chimiche, che secondo lui potrebbero già essere in recessione da un anno, poiché stanno affrontando riduzioni delle scorte, mancanza di manodopera, problemi nella catena di approvvigionamento e quantità ridotte.avere.

Wiant di Capital Four si occupa anche di tassi di interesse più elevati e osserva che la copertura degli interessi peggiorerà nel 2024, poiché le coperture saranno eliminate e la scadenza dei debiti obbligazionari sarà rifinanziata con titoli a cedola più alta, il che porterà a un aumento delle spese per interessi in contante. Si aspetta che il risultato sia 'un tasso di errore più basso per molte aziende, anche se hanno bilanci sani e molto contante.'

Nel dettaglio, Wiant vede una 'dispersione dei risultati', a seconda che le aziende soddisfino o meno le aspettative di mercato. 'Sotto la relativa calma superficiale del mercato, le obbligazioni mostrano gravi distorsioni di prezzo in risposta a cattive notizie', ha detto. Wiant ha aggiunto che la grande varietà di vincitori e vinti che si aspetta all'interno e tra i settori rende le opportunità potenzialmente attraenti, almeno per i prossimi anni.

Beach Point-Investor Schweitzer also follows a broad approach - instead of a narrower, sector-based approach. He thoroughly examined the 'LBO deals of the years 2021-22' and found that many LBOs reach their 'highest risk' level in the third year, considering how debt agreements are structured and how much money sponsors generally provide initially to support their acquisition. 'We are now entering this period,' he said, assuming that opportunities will arise from this in 2024.asset class will emerge.

Palla quattro

Le conversazioni con investitori in difficoltà mostrano che si concentrano particolarmente su quattro settori: sanità, media-telecomunicazioni, software e immobili commerciali.

Ad esempio, il settore sanitario è stato generalmente rifiutato come settore di investimento per il 2024. Burton di PineBridge ha sottolineato che sebbene l'inflazione salariale sia attualmente più bassa, le aziende siano esposte a rischi particolari a causa delle modifiche ai tassi di rimborso.

Houlihans Weinberger ha anche definito la questione dei rimborsi un problema per gli investitori nel settore sanitario. Ha sottolineato che il numero di medici e le aziende di case di cura e centri di riabilitazione stanno ancora lottando con gli effetti negativi dell'aumento dei costi del lavoro, che non sono compensati da rimborsi in crescita.

Tuttavia, alcuni gestori di portafoglio hanno trovato motivi per apprezzare almeno alcune parti del settore sanitario. Wiant di Capital Four descrive il settore come 'costruttivo' e sottolinea che il forte aumento delle tendenze dei costi del lavoro, che ha inflitto danni ai margini alle aziende sanitarie negli ultimi anni, è probabilmente finito e che questi costi ora si 'normalizzeranno' producendo una prospettiva futura più favorevole.

Wiant ha particolarmente apprezzato ospedali, centri di chirurgia ambulatoriale, assistenza infermieristica e cure post-operatorie. D'altra parte, Wiant evita le aziende nel settore sanitario che operano in radiologia, anestesiologia e dialisi.

Gioco triplo

Gli immobili commerciali sono un altro settore in difficoltà sotto il radar degli investitori. Barzideh di Canyon sottolinea che nei prossimi quattro o cinque anni scadranno 2,3 trilioni di dollari di debiti CRE, ma allo stesso tempo vede il settore colpito da tre dinamiche.

In primo luogo, tassi di interesse più elevati aumentano i costi del capitale, mentre i tassi di capitalizzazione in aumento riducono le valutazioni. In secondo luogo, ci sono cambiamenti nell'uso degli immobili. Barzideh sottolinea che il commercio al dettaglio si è riorientato per trarre vantaggio dalle mutate abitudini di acquisto dei consumatori, e che alcuni spazi per uffici di classe B in alcune città potrebbero essere completamente obsoleti.

La terza dinamica sono i modelli migratori. Il settore immobiliare affronta impatti negativi quando le persone lasciano aree con alte tasse e abbandonano le aree urbane per cercare più spazio.

Per quanto riguarda il settore immobiliare, Wiant di Capital Four ha evitato il commercio al dettaglio teso, poiché vede una minore ripresa in questo settore. Tuttavia, farebbe un'eccezione per le aziende con marchi particolarmente forti. È particolarmente 'cauto riguardo alle strutture di debito in cui il valore può essere spostato via dai creditori.'

In un altro settore in difficoltà, il settore tecnologico, a Jacob di Marathon piace che molte aziende software abbiano fonti di entrate ricorrenti e almeno parziali fossati intorno alle loro attività.

D'altra parte, Barzideh di Canyon ha detto che molte aziende software sono cresciute grazie a strategie di rollup e sono state progettate per un ambiente a tassi d'interesse zero, il che le rende vulnerabili nell'attuale sistema dei tassi. Sentono anche la 'pressione sui ricavi' dell'economia statunitense in difficoltà.

Per dirla in breve, Schweitzer di Beach Point ha notato che molti affari software sono strutturati con 'elevato leverage e finanziamenti eccentrici, che comportano molte modifiche.' Ha detto che Beach Point 'agisce in modo ponderato e intelligente' su come entrare nella parte problematica del settore.

Un altro settore generalmente impopolare è quello delle telecomunicazioni. Houlihans Weinberger ha sottolineato che l'azienda sta lottando con l' 'effetto onda' dei tagli ai cavi dei consumatori, altre preferenze dei consumatori in cambiamento e tassi d'interesse più elevati, e quindi ha meno soldi disponibili per le spese in conto capitale.

Burton di PineBridge ha anche fatto riferimento alle tendenze secolari a lungo termine che vanno contro l'industria dei media e delle telecomunicazioni, notando che '[il settore] non è ciclico e gli investitori mettono in discussione sia i loro modelli di business che la loro capacità di rifinanziamento.'

Per quanto riguarda coloro che hanno il coraggio di entrare nel settore dei media/telecomunicazioni, Wiant di Capital Four ha sottolineato che i numeri stanno diminuendo, il che influisce sulle potenziali riprese, in particolare nella radiodiffusione e nel cavo.

Cercando opportunità di investimento offshore, Zwirn di Arena ha notato che ci sono opportunità nei prestiti in difficoltà e nei prestiti in difficoltà nell'Europa meridionale e nel Regno Unito, oltre a nuove situazioni di emergenza in Scandinavia e Germania.

In Asia, Zwirn evita situazioni politicamente delicate e molto visibili provenienti dalla Cina. Tuttavia, ha scoperto opportunità in Cina al di fuori dell'interesse pubblico, oltre a situazioni difficili e particolari in Corea, Giappone e nel Sud-est asiatico.