Von Jack Hersch

- Dezember 2023

Aktie:Investoren in notleidende Schulden rechnen mit Chancen in zahlreichen Sektoren im Jahr 2024. Dieser Optimismus kommt jedoch zustande, nachdem die US-Wirtschaft in diesem Jahr eine überraschende Stärke gezeigt hat und sich ein weniger lukratives Ziel gesetzt hat, als notleidende Akteure erwartet hatten.

Ende 2022 sahen die Anleger im Rückspiegel einen Bärenmarkt, der alles von einer leichten bis zu einer schweren Rezession im Jahr 2023 anzudeuten schien.

Die Ungenauigkeit dieser Kristallkugel ist jetzt klar. Das BIP stieg in den ersten drei Quartalen dieses Jahres um 2,2 %, 2,1 % bzw. 5,2 %, während die Inflation gegenüber ihrem Höchststand um fast zwei Drittel zurückging. Unterdessen sind die wichtigsten Aktien- und Kreditindizes sprunghaft angestiegen.

Bisher ist der S&P 500 im Jahr 2023 um 20 % gestiegen und der Nasdaq hat eine beeindruckende Rendite von 38 % erzielt. An den Kreditmärkten ist der Morningstar US High-Yield Bond Index um 10,2 % gestiegen, während der Morningstar LSTA US Leveraged Loan Index um 11,9 % zulegte (alle Performancedaten Stand 8. Dezember).

Auf der anderen Seite haben notleidende Anleger laut dem HFRI Distressed/Restructuring Index von Hedge Fund Research bis November 4,99 % verdient.

Geld verbrennen

Der Grund für die starke Wirtschaftsleistung in diesem Jahr ist nicht schwer zu erkennen. „Die US-Wirtschaft hat sich im Jahr 2023 trotz des Gegenwinds viel besser gehalten als erwartet, was zum großen Teil auf einen widerstandsfähigen Verbraucher zurückzuführen ist“, sagte Jim Wiant, CEO des Vermögensverwalters Capital Four US.

Tatsächlich gaben die Verbraucher im Jahr 2023 nicht nur Geld aus, als ob sie Geld zum Verbrennen hätten, sondern sie könnten auch noch über beträchtliche Trockenmasse verfügen. Nach der umfassenden Aktualisierung der Daten zur Volkswirtschaftlichen Gesamtrechnung im September des US Bureau of Economic Analysis berichteten Analysten, dass mehr als 1 Billion US-Dollar an Ersparnissen in den Händen der Verbraucher verbleiben könnten.

Angesichts der Tatsache, dass der US-Verbraucher rund 70 % des BIP ausmacht, wird es mit dieser Schlagkraft möglicherweise nie zu einer Rezession nach der Pandemie kommen. Andererseits könnten diese Ausgaben die Inflation anheizen oder zumindest verhindern, dass sie in Richtung des erklärten 2-Prozent-Ziels der Federal Reserve fällt. Dies wiederum könnte die Fed dazu verleiten, den Zielzinssatz für Fed Funds erhöht beizubehalten und so einer nun allgemein erwarteten geldpolitischen Wende Anfang 2024 zuvorzukommen.

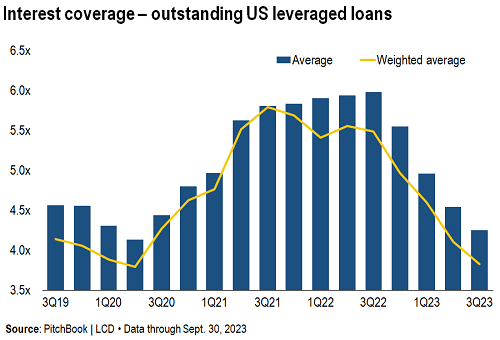

Sinkende Deckung

Während die Aktien- und Kreditindizes in diesem Jahr zulegten, brachen US-Staatsanleihen ein, wobei sowohl die kurzfristigen als auch die langfristigen Renditen stiegen und im Gegenzug die Zinsdeckung schwanden (bemerkenswert ist, dass eine heftige Rallye im vierten Quartal die Renditen erheblich gesenkt hat).

Tatsächlich fiel die Zinsdeckung des Morningstar LSTA US Leveraged Loan Index auf den niedrigsten Stand seit Beginn der Pandemie.

Die sinkende Zinsdeckung deutet auf neue notleidende Chancen hin. Zu diesem Zweck stieg die Ausfallquote von Leveraged Loans laut LCD im Sommer auf 1,75 %, bevor sie im November wieder auf 1,48 % sank. Mit Blick auf die Zukunft prognostiziert S&P Global Ratings, dass die Ausfallrate von Morningstar LSTA US Leveraged Loans bis Juni 2024 2,75 % erreichen könnte. (Hinweis: Die Ausfallrate von Morningstar LSTA-Krediten umfasst keine unterdurchschnittlichen Rückkäufe und Umtauschangebote).

S&P stellte fest, dass die 12-Monats-Ausfallrate spekulativer Unternehmensanleihen in den USA im September auf 4,07 % gestiegen ist, nachdem sie im April 2022 bei 1,28 % ihren Tiefpunkt erreicht hatte. Dennoch liegt die spekulative S&P-Ausfallrate unter der Jahresrate von etwa 6,6 %. Ende 2020 und deutlich unter den über 10 % liegenden Raten der vorangegangenen drei Rezessionen.

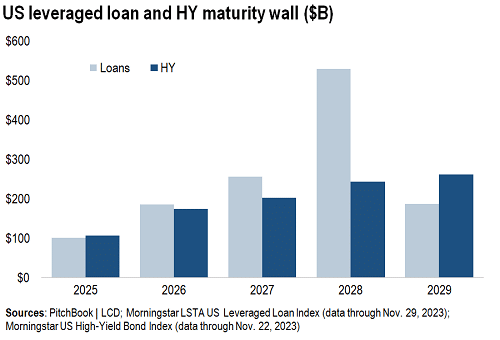

Bedrängte Anleger können auch Laufzeitbegrenzungen für Schulden nutzen, um auf potenzielle Chancen hinzuweisen, die sich in der Zukunft ergeben. Die Hälfte der in den nächsten Jahren fälligen Kreditschulden hat ein Rating von B-minus oder niedriger. Und in den kommenden Jahren steigt die Laufzeitgrenze des Morningstar US High-Yield Bond Index stetig an: 107 Milliarden US-Dollar werden im Jahr 2025 fällig, 174 Milliarden US-Dollar im Jahr 2026 und ein Höchststand im Jahr 2029 bei knapp über 260 Milliarden US-Dollar.

Die relativ schwache Emission von Hochzinsanleihen in den letzten zwei Jahren verstärkt die Sorge, den Anforderungen einer solchen Mauer gerecht zu werden. Die Emission hochverzinslicher Schuldtitel überstieg in den meisten Jahren des Jahrzehnts zwischen der globalen Finanzkrise und der Pandemie sowie in zwei Jahren mitten in der Pandemie die 200-Milliarden-Dollar-Marke pro Jahr.

Aber in den Jahren 2022 und 2023 lag die jährliche Hochzinsemission deutlich unter 200 Milliarden US-Dollar, und wenn das geringe Tempo anhält, könnte die künftige Fähigkeit des Anleihenmarkts, fällige Schulden aufzunehmen und zu refinanzieren, problematisch sein.

Geldball

Angesichts der steigenden Ausfallraten könnten sich die Anleger bei der Neubewertung des Risikos „gerade am Ende des ersten Innings“ befinden, sagte Dan Zwirn, CEO und Chief Investment Officer von Arena Investors. Er wies darauf hin, dass fremdfinanzierte Akquisitionen in den letzten Jahren zu hohe Multiplikatoren aufwiesen und mit zu viel Fremdkapital finanziert wurden. Da die Zinsdeckung jetzt sinkt, „beginnt die Auflösung dieser Hebelwirkung gerade erst“, sagte er.

Jay Weinberger, Geschäftsführer der Finanzrestrukturierungsgruppe von Houlihan Lokey, glaubt ebenfalls, dass der Wirtschaft und den Märkten Schlimmeres bevorsteht, und weist darauf hin, dass es in den USA noch keinen nennenswerten Anstieg der Entlassungen gegeben habe, ein klassischer Frühindikator für eine Konjunkturwende. Er fügt hinzu, dass sich der Anstieg der Entlassungen, den wir gesehen haben, auf das untere Ende der Lohnskala konzentriert.

Einige Anleger glauben, dass der Schaden, den die Märkte bei einer Konjunkturabschwächung erleiden könnten, möglicherweise nicht so groß ist. Jeremy Burton, Geschäftsführer und Portfoliomanager bei PineBridge Investments, geht davon aus, dass „es sehr unwahrscheinlich ist, dass die Ausfallraten so stark ansteigen wie in den Jahren 2008 und 2009“, und dass Unternehmen wahrscheinlich von unüberschaubaren Schocks für ihre Geschäftstätigkeit verschont bleiben.

Burton wies darauf hin, dass der US-Hochzinsmarkt zwar in den letzten Jahren geschrumpft sei, die Kreditqualität des Marktes jedoch seiner Meinung nach weiterhin „ziemlich vernünftig“ sei. Kombiniert man diese Faktoren mit der Liquidität, die an den Märkten schwappt, geht Burton davon aus, dass, wenn die optionbereinigten Spreads hochverzinslicher US-Anleihen über 400 Basispunkte steigen, „die Gebote das Risiko ausgleichen“ und verhindern, dass die OAS zu stark über dieses Niveau steigt .

Jeff Jacob, Partner und opportunistischer Portfoliomanager beim globalen Kreditmanager Marathon Asset Management, ist etwas weniger optimistisch. „Hochzinsanleihen werden bei 500 oder weniger bleiben“, sagte er kürzlich und wies darauf hin, dass angesichts der aktuellen Renditen für Staatsanleihen „die Gesamtrenditen am Hochzinsmarkt eine Untergrenze für die Anleihepreise darstellen werden.“

Allan Schweitzer, Portfoliomanager bei Beach Point Capital Management, stimmt dem zu. Obwohl er davon ausgeht, dass die US-Wirtschaft im zweiten Quartal 2024 in eine Rezession abrutschen wird, ist Schweitzer der Ansicht, dass US-Hochzinsanleihen im Vergleich zu früheren Rezessionen generell von höherer Qualität sind. In Verbindung mit einer erhöhten absoluten Rendite würde dies bedeuten, dass die OAS enger sein wird als in anderen Zyklen, sagte er und fügte hinzu, dass die heutigen Renditen „aktienähnliche Renditen“ bieten, die Kapital anziehen werden.

Infolgedessen prognostiziert Schweitzer, dass die OAS im schlimmsten Fall „550-600, aber nicht viel mehr“ erreichen wird, da niedrige zugrunde liegende Dollarpreise Investoren zum Einstieg verleiten.

Wenn man den Fokus auf Leveraged Loans verlagert, sind die Anleger weniger zuversichtlich. Jacob von Marathon geht davon aus, dass die Spreads von Leveraged Loans bis zu 675 Basispunkte betragen könnten, während die Ausfallrate – einschließlich notleidender Börsen – 4 % erreichen könnte (er sieht eine Ausfallrate von 3 % bis 3,5 % für Hochzinsanleihen).

Morgan Stanley ist in Bezug auf Leveraged Loans etwas pessimistischer und prognostiziert, dass die Ausfallrate im Jahr 2024 auf 4,75 % steigen wird. Auf der anderen Seite ist die Bank of America hinsichtlich der Kreditausfälle optimistischer und sieht im Jahr 2024 einen Höchstwert von 3,5 %.

Wahl des Feldspielers

Jonathan Barzideh, Investmentpartner bei Canyon Partners, weist darauf hin, dass Notsituationen im aktuellen Markt im Allgemeinen nicht durch branchenspezifische Faktoren wie sinkende Energiepreise oder sinkende Patientenzahlen verursacht werden. Er geht vielmehr davon aus, dass sie durch den „Makrostressor der Federal Reserve aufgrund der erhöhten Zinssätze“ verursacht werden, und fügt hinzu, dass viele Unternehmen nicht über genügend Liquidität verfügen, um diese Zinssätze zu überstehen. Ein großer Prozentsatz der heutigen Unternehmensbilanzen sei auf ein Null-Fed-Funds-Umfeld ausgelegt, stellte er fest.

Tatsächlich sieht Barzideh die USA heute als „eine Geschichte zweier Volkswirtschaften“. Er verwies einerseits auf die „Rache-Ausgaben-Wirtschaft“, in der Verbraucher Einkäufe und Reisen nachholten, die sie während Covid verpasst hatten. Andererseits verwies er auf die „Old Economy“, bestehend aus Industrie-, Verpackungs- und Chemieunternehmen, die sich seiner Meinung nach möglicherweise bereits seit einem Jahr in der Rezession befinde, da sie mit Lagerabbau, Arbeitskräftemangel, Problemen in der Lieferkette und reduzierten Mengen zu kämpfen habe.

Wiant von Capital Four befasst sich auch mit höheren Zinssätzen und stellt fest, dass sich die Zinsdeckung im Jahr 2024 verschlechtern wird, da Absicherungen aufgehoben werden und die Fälligkeit von Anleiheschulden durch Papiere mit höheren Kupons refinanziert wird, was zu einem Anstieg der Barzinsaufwendungen führt. Er erwartet, dass das Ergebnis „eine geringere Fehlerquote für viele Unternehmen ist, selbst wenn sie über gesunde Bilanzen und viel Bargeld verfügen.“

Im Detail sieht Wiant eine „Dispersion der Ergebnisse“, je nachdem, ob Unternehmen die Markterwartungen erfüllen oder verfehlen. „Unterhalb der relativen oberflächlichen Ruhe des Marktes zeigen Anleihen als Reaktion auf schlechte Nachrichten ernsthafte Preisverwerfungen“, sagte er. Wiant fügte hinzu, dass die große Bandbreite an Gewinnern und Verlierern, die er innerhalb und zwischen den Sektoren erwartet, die Chancen so potenziell attraktiv macht, zumindest für die nächsten Jahre.

Beach Point-Investor Schweitzer verfolgt ebenfalls einen breiten Ansatz – statt eines engeren, sektorbasierten Ansatzes. Er untersuchte ausführlich die „LBO-Deals der Jahrgänge 2021–22“ und stellte fest, dass viele LBOs ihr „Höchstrisiko“-Niveau im dritten Jahr erreichen, wenn man bedenkt, wie Schuldenvereinbarungen strukturiert sind und wie viel Geld Sponsoren im Allgemeinen zunächst zur Unterstützung ihrer Übernahme bereitstellen. „Wir kommen jetzt in diesen Zeitraum“, sagte er und ging davon aus, dass sich im Jahr 2024 Chancen aus dieser Anlageklasse ergeben werden.

Ball vier

Gespräche mit Kredit- und notleidenden Anlegern zeigen, dass sie sich besonders auf vier Sektoren konzentrieren: Gesundheitswesen, Medien-Telekommunikation, Software und Gewerbeimmobilien.

Beispielsweise wurde das Gesundheitswesen als Investitionssektor für 2024 allgemein abgelehnt. Burton von PineBridge wies darauf hin, dass die Arbeitsinflation zwar jetzt geringer sei, Unternehmen jedoch besonderen Risiken durch Änderungen der Erstattungssätze ausgesetzt seien.

Houlihans Weinberger bezeichnete die Erstattungsfrage auch als ein Problem für Investoren im Gesundheitswesen. Er wies darauf hin, dass die Zahl der Ärzte sowie die Unternehmen von Pflegeheimen und Rehabilitationszentren immer noch mit den negativen Auswirkungen des Anstiegs der Arbeitskosten zu kämpfen habe, die nicht durch steigende Erstattungen ausgeglichen würden.

Dennoch fanden einige Portfoliomanager Gründe, zumindest einige Teile des Gesundheitswesens zu mögen. Wiant von Capital Four beurteilt den Sektor beispielsweise „konstruktiv“ und weist darauf hin, dass der starke Anstieg der Arbeitskostentrends, der den Gesundheitsunternehmen in den letzten Jahren einen solchen Margenschaden zugefügt hat, wahrscheinlich vorbei ist und sich diese Kosten nun „normalisieren“ und produzieren eine günstigere Zukunftsaussicht.

Wiant mochte besonders Krankenhäuser, Zentren für ambulante Chirurgie, Krankenpflege und die Nachsorge. Auf der anderen Seite meidet Wiant in Bezug auf das Gesundheitswesen Unternehmen in den Bereichen Radiologie, Anästhesiologie und Dialyse.

Dreifaches Spiel

Gewerbeimmobilien sind ein weiterer notleidender Sektor auf dem Radar der Anleger. Barzideh von Canyon weist darauf hin, dass in den nächsten vier bis fünf Jahren 2,3 Billionen US-Dollar an CRE-Schulden fällig werden, dennoch sieht er den Sektor gleichzeitig von drei Dynamiken betroffen.

Erstens erhöhen höhere Kreditzinsen die Kapitalkosten, während steigende Kapitalisierungszinsen die Bewertungen senken. Zweitens kommt es bei Immobilien zu Veränderungen in der Nutzung. Barzideh weist darauf hin, dass sich der Einzelhandel neu ausgerichtet hat, um von den veränderten Einkaufsgewohnheiten der Verbraucher zu profitieren, und dass einige Büroflächen der Klasse B in manchen Städten völlig veraltet sein könnten.

Die dritte Dynamik sind Migrationsmuster. Der Immobiliensektor ist mit negativen Auswirkungen konfrontiert, wenn Menschen Gebiete mit hohen Steuern verlassen und städtische Gebiete verlassen, um mehr Platz zu suchen.

Was den Immobiliensektor betrifft, hat Wiant von Capital Four den angespannten Einzelhandel gemieden, da er eine geringere Erholung in diesem Sektor sieht. Für Unternehmen mit besonders starken Markennamen würde er jedoch eine Ausnahme machen. Er ist besonders „vorsichtig gegenüber Schuldenstrukturen, bei denen Wert von den Gläubigern weg und weg verschoben werden kann.“

In einem anderen angeschlagenen Sektor, dem Technologiesektor, gefällt Jacob von Marathon, dass viele Softwareunternehmen wiederkehrende Einnahmequellen und zumindest teilweise Schutzgräben um ihre Geschäfte haben.

Andererseits sagte Barzideh von Canyon, dass viele Softwareunternehmen durch Rollup-Strategien wuchsen und aufgrund hoher Anfangsmultiplikatoren für ein Nullzinsumfeld konzipiert seien, was sie im aktuellen Zinssystem angreifbar mache. Sie spüren auch den „Umsatzdruck“ der schwächelnden US-Wirtschaft.

Um es auf den Punkt zu bringen, bemerkte Schweitzer von Beach Point, dass viele Software-Deals mit „hohem Leverage und eigenwilliger Finanzierung, die mit vielen Anpassungen einhergingen“, strukturiert seien. Er sagte, dass Beach Point „überlegt und klug“ vorgehe, wie es in den notleidenden Teilbereich des Sektors einsteige.

Ein weiterer durchweg unbeliebter Sektor ist die Telekommunikation. Houlihans Weinberger wies darauf hin, dass das Unternehmen mit dem „Welleneffekt“ der Kabelkürzungen der Verbraucher, anderen sich ändernden Verbraucherpräferenzen und höheren Zinssätzen zu kämpfen habe und daher weniger Geld für Investitionsausgaben zur Verfügung stünde.

Burton von PineBridge verwies auch auf die langfristigen säkularen Trends, die der Medien- und Telekommunikationsbranche zuwiderlaufen, und stellte fest, dass „[der Sektor] nicht zyklisch ist und Investoren sowohl ihre Geschäftsmodelle als auch ihre Fähigkeit zur Refinanzierung in Frage stellen.“

Was diejenigen betrifft, die den Mut haben, in den Medien-/Telekommunikationssektor einzusteigen, wies Wiant von Capital Four darauf hin, dass die Kennzahlen sinken, was potenzielle Erholungen, insbesondere im Rundfunk und Kabel, beeinträchtigt.

Bei der Suche nach Offshore-Investitionsmöglichkeiten bemerkte Zwirn von Arena, dass er Chancen bei notleidenden Krediten und notleidenden Krediten in Südeuropa und im Vereinigten Königreich sowie neue Notsituationen in Skandinavien und Deutschland.

In Asien vermeidet Zwirn viel beachtete und politisch heikle Situationen, die von China ausgehen. Allerdings hat er in China Möglichkeiten abseits des öffentlichen Interesses sowie schwierige und besondere Situationen in Korea, Japan und Südostasien entdeckt.